Определение понятия «жизненный цикл организации»

Концепция жизненного цикла основана на базовом принципе, что организации, подобно живым организмам, также имеют жизненный цикл (от рождения до смерти) и сталкиваются с рядом предсказуемых проблем, характерных для каждого этапа развития.

В научной среде не сформировался единый подход к пониманию сущности жизненного цикла. Основные определения данного понятия представлены в табл. 1.

Таблица 1 – Определения понятия «жизненный цикл организации»

| Автор | Определение | Источник |

| Борновалова Т. И. | Жизненный цикл организации – время жизни деловой организации, совокупность стадий в ее развитии, каждая из которых характеризуется специфическими целями и задачами, однотипными ценностными установками, определенными управленческими проблемами, от решения которых зависит жизнеспособность и эффективность компании. | Борновалова Т. И. Методы управления деловыми организациями на различных стадиях жизненного цикла: автореф. дис. … канд. экон. наук. – М. : ВШЭ, 2013. – 160 с. |

| Бланк И. А. | Жизненный цикл – общий период времени от начала деятельности предприятия до природного прекращения его существования или возрождения на новой основе (с новым составом владельцев и менеджеров, с принципиально новой продукцией, технологией и т. п.). | Бланк И. А. Управление активами / И. А. Бланк. – К. : НикаЦентр, 2000. – 720 с. |

| Буланкина Е. В. | Жизненный цикл организации – совокупность стадий развития, которые проходит фирма за период своего существования. | Теория организации [Электронный ресурс] / Электрон. текстовые дан. (1 файл pdf: 132 с.). – Буланкина Е. В., Асташкин Р. С. 2019. – Режим доступа: http://scipro.ru/conf/organizationtheory.pdf |

| Ованесова Ю. С. | Жизненный цикл – это последовательное прохождение организацией всех или только некоторых стадий ее развития или деградации, начиная с образования и заканчивая смертью. | Ованесова Ю. С. Влияние стадии жизненного цикла организаций на эффективность IPO на развивающихся рынках капитала: дис. … канд. экон. наук. – М. : Государственный университет управления, 2008. – 21 с. |

| Ружанская Л. С. | Жизненный цикл организации – это система предсказуемых изменений с определенной последовательностью состояний, которые организация проходит в течение определенного времени: от момента ее рождения до момента ее ликвидации. | Ружанская, Л. С. Теория организации : учебное пособие / Л. С. Ружанская, А. А. Яшин, Ю. В. Солдатова ; под общ. ред. Л. С. Ружанской. – Екатеринбург : Изд-во Урал. ун-та, 2015. – 200 с. |

Таким образом, жизненный цикл организации – это совокупность стадий, представляющих завершенный круг развития в течение определенного периода эволюции организации, после которого ее ценности и направления деятельности могут принципиально меняться. Поэтому жизнедеятельность организации с момента создания и до ликвидации может быть циклическим спиралевидным процессом. Понятие жизненный цикл организации следует отличать от понятия общей продолжительности жизни организации. Общая продолжительность жизни организации может включать несколько жизненных циклов.

Сущность концепции жизненного цикла организации

Концепция жизненного цикла возникла в конце XIX в. как комплекс взглядов, который включал в себя идеи наследственности и развития на уровне индивидуумов и организмов, а также адаптации, выживания и вымирания на уровне отдельных видов и целых популяций живых организмов. Модель жизненного цикла в то время представляла собой нелинейный процесс изменений, которым подвергается организм в процессе своего развития от ранних стадий существования до развития в последующих поколениях. Стоит отметить, что в качестве основных характеристик жизненного цикла рассматривались успешные формы (стадии), необратимое развитие (взросления или старения) и воспроизведение форм (смена поколений). Позже в качестве метафоры (упрощенной модели) концепция жизненного цикла была применена в ряде смежных с биологией и даже далеких от нее наук, таких как психология, социология и экономическая теория.

В современных условиях концепция жизненного цикла приобретает все большее значение в экономике и управлении, ведь факторы спада производства, инфляции, последствия мирового экономического кризиса, который сопровождается стратегической неопределенностью, увеличением интенсивности изменений во внутренней и внешней среде, требуют четкого видения стратегии развития организации, мероприятий направленных на удержание конкурентных позиций, поддержания темпов роста и тому подобное. Решение определенных задач возможно с помощью концепции жизненного цикла, ее адаптации и практической имплементации в сфере менеджмента.

В рамках теории менеджмента эта концепция подразумевает под собой прохождение организацией этапов развития, аналогичных живым существам. Стадиями или этапами в данном случае принято считать: создание или становление, рост, зрелость, упадок или по-другому смерть. Последний этап не обязателен для организаций как для живых существ, так как неживое создание не обязательно должно умирать. Например, компания может терпеть неудачи и её жизненный цикл будет подходить к логическому завершению, но может произойти реорганизация руководства, и в компанию вдохнут новую жизнь.

Сущность же жизненного цикла организации состоит во взрослении и становлении компании на рынке. Компания рождается, развивается, достигает пика в своем развитии и медленно теряет позиции. Но за всё это время организации нужно принести пользу обществу, иначе её существование было бессмысленным.

Л. Грейнер – американский специалист в области менеджмента и экономики, наблюдал за организациями в течение двадцати семи лет, и основываясь на своих наблюдениях он вывел, что очень большое количество организаций приходит к именно к смерти, то есть выполняет свою функцию перед обществом, а затем спокойно прекращает свою экономическую деятельность.

Следует отметить, что для каждой компании характерен свой, неповторимый жизненный цикл. Модель жизненного цикла организации – инструмент, который может быть использован для описания процесса развития любой экономической системы.

В настоящее время в теории управления существует несколько концепций жизненного цикла с точки зрения объекта исследования. Объекты исследования условно можно представить в виде трехуровневой системы: первый уровень – над организационный (объект исследования – отрасль) второй уровень – организационный (объект исследования организация) третий уровень – внутриорганизационный (объект исследования – товар, бренд, знания и т.д.) (рис. 1).

Рисунок 1 – Трехуровневая система объектов жизненного цикла в теории управления

Проблематикой исследования жизненного цикла организации занималось большое количество отечественных и зарубежных ученых. Следует отметить, что каждый автор имеет собственную точку зрения в отношении объекта исследования. С целью определения понятия жизненного цикла организации и конкретизации понимания данной категории в рамках курсовой работы, были обобщены подходы различных авторов к трактованию термина «жизненный цикл организации».

На основании проведенного анализа теоретических концепций, под жизненным циклом организации следует понимать совокупность стадий, которые формируют завершенную последовательность ее развития, каждая из которых характеризуется определенной системой стратегических целей и задач, особенностями формирования ресурсного потенциала и достигнутыми результатами функционирования.

Стоит заметить, что в литературе предложено немало моделей жизненного цикла организации, которые отличаются количеством, содержательностью и последовательностью стадий. Формирование этих моделей происходило в процессе эволюционных изменений концепции жизненного цикла организации, которые можно условно разделить на три основных этапа.

На первом этапе (50-70-е годы ХХ в.) развивались процессные модели жизненного цикла, представленные в трудах Г. Липпита и В. Шмидта, Н. Альбертани и др. Эти модели имеют общетеоретический характер, они сформировались благодаря развитию процессного подхода в управлении.

Второй этап (1970-1990гг.) характеризуется формированием содержательных моделей жизненного цикла организации. Основное внимание в этих моделях сконцентрировано на коренных организационных изменениях, управленческих кризисах организационного развития. Общеизвестными моделями, которые относятся к этому этапу, являются модели Л. Грейнера и И. Адизеса.

Третий эволюционный этап развития концепции жизненного цикла организации (с 1990 г. по настоящее время) отличается формированием преимущественно универсальных моделей. Однако, несмотря на попытки современных ученых упростить и унифицировать стадии жизненного цикла предприятия, до сих пор, сохраняются разногласия в их подходах, что непосредственно отражается на перечне, последовательности и содержательных характеристиках этапов жизненного цикла.

Таким образом, сущность концепции жизненного цикла состоит в том, что любая организация проходит определенные этапы в своем развитии, каждый из которых характеризуется различными целями, стратегией, структурой, коммуникациями, разнообразными количественными и качественным показателям и тому подобное. Периоды жизни организации в рамках однотипных ценностных установок, фиксируют особенности управленческих задач, которые должны находиться в центре внимания руководства. Переход от одного этапа жизненного цикла к другому связан с осуществлением изменений.

Основные стадии жизненного цикла организации

Стадии (этапы) жизненного цикла организации – это промежутки времени, в течение которых деятельность компании характеризуется относительной стабильностью таких параметров, как: направление и интенсивность развития; стратегические и тактические цели; способы и особенности формирования ресурсного потенциала; конфигурация организационного механизма и т. п. Именно количество и характеристика особенностей этих этапов лежит в основе различных моделей жизненного цикла.

Одной из первых известных моделей жизненного цикла организации является модель, разработанная профессором Гарвадской школы бизнеса Л. Грейнером. Модель содержит пять эволюционных этапов, которые меняются под действием революций (кризисов), сопровождающих организационное развитие. Основные положения этой теории заключаются в том, что каждая стадия жизненного цикла характеризуется специфической организационной структурой, системой и стилем управления. Переход от одной стадии к другой имеет революционный характер, а управленческие решения, способствуют выходу из кризиса на одной стадии, могут становиться причинами кризиса на другой. Если кризис преодолевается, организация успешно переходит на следующую стадию.

Российский ученый Б. Мильнер выделяет четыре основных стадии развития организации: создание, рост, зрелость и спад, детализируя при этом их такими фазами: предпринимательский этап, этап коллективности, этап формализации и управления, этап разработки структуры, этап упадка деятельности.

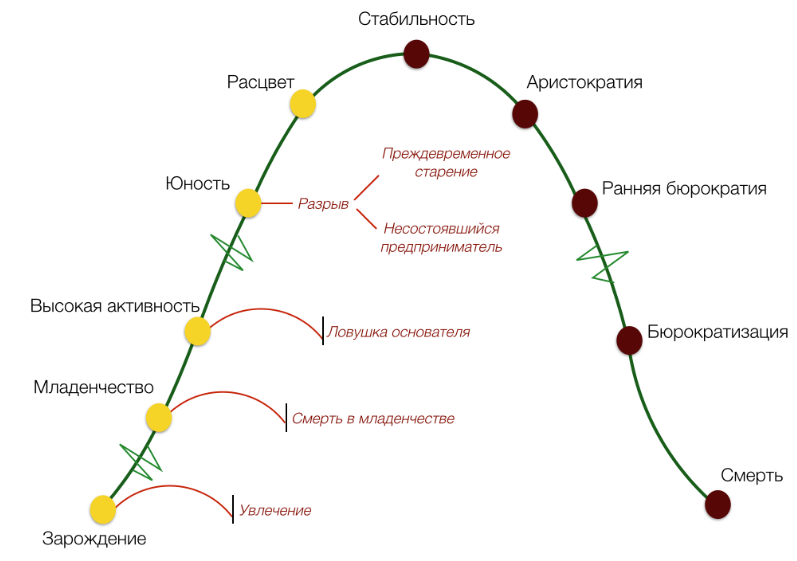

По мнению автора стадии упадка можно избежать при условии постоянного обновления бизнеса и методов управления им. при этом структура организации, координация и контроль имеют такое же значение как инновации, улучшение процессов и децентрализация в управлении. Б. Мильнер рассматривает жизненный цикл организации с точки зрения стратегического управления, выделяя при этом на каждом этапе цель, тип лидера, организационные характеристики, фокус (концентрация энергии), проблемы, тип планировки, методы управления и организационную модель. Модель жизненного цикла организации, разработанная И. Адизесом, насчитывает наибольшее количество стадий (десять), является самой распространенной среди практикующих менеджеров. Автор рассматривает жизненный цикл через призму стратегического управления, детализируя основные характеристики каждой стадии (рис. 2).

Рисунок 2 – Стадии жизненного цикла по И. Адизесу

И. Адизес полагает, что ни объем выручки, ни возраст компании не может использоваться в качестве характеристики стадии жизненного цикла. Зато, ключевыми характеристиками эффективного развития считает такие параметры как гибкость и контролируемость. Именно от них зависит, сможет ли компания достичь стадии расцвета и остаться там надолго.

Исходя из результатов анализа классических и современных исследований в области теории ЖЦО, можно сделать вывод о том, что наиболее часто встречается модель, включающая следующие пять стадий развития:

1) рождение: этап определения цели, целей и главных задач предприятия;

2) рост: период, характеризующийся становлением управленческой структуры предприятия, увеличением объема производства, расширением рынка сбыта, наращиванием мощностей и тому подобное;

3) стабилизация: период, характеризующийся успешной высокоэффективной работой предприятия на основе отработанной технологии и организации производства, прогрессивных форм и методов управления предприятием, активной маркетинговой деятельности. Развитие организации на этой стадии ведется в интересах сбалансированного роста на базе устойчивой структуры и честного управления. Зрелость организации связана с ее проникновением в новые сферы деятельности, расширением и дифференциацией, однако, именно в этот период активно зарождается бюрократизм в управлении;

4) упадок: период, характеризующийся слабым маркетингом и высокой долей заемных средств, большое влияние на динамику предприятия оказывают внешние факторы, намечается дестабилизация всех его финансовых и экономических показателей Период спада наступает, главным образом, за счет агрессивной политики конкурирующих предприятий, а также в результате усиленного старения ресурсов: как материальных, так и кадровых, информационных, организационных;

5) гибель (возрождение): указанный этап напрямую зависит от эффективности решения кризисных проблем предыдущего этапа. Итак, если, предприятие предпринимает комплекс действий, направленных на его реорганизацию и реструктуризацию, которая включает систему мероприятий по улучшению управления, повышению эффективности производства и конкурентоспособности продукции, повышению производительности труда, снижению издержек производства, улучшению финансово-экономических результатов деятельности и т.п., то оно переходит на стадию возрождения и продолжает свою финансово-хозяйственную деятельность.

Таким образом, в работах ученых, занимающихся вопросами развития теории жизненного цикла организации, наблюдается отсутствие единого мнения относительно перечня стадий жизненного цикла, а также противоречивость взглядов на последовательность их смены. Наряду с этим, ученые едины в том, что на каждой стадии жизненного цикла в организации происходят соответствующие трансформации параметров внутренней среды, которые требуют адекватных стратегий и методов управления. В связи с этим, важным становится вопрос правильного определения текущей стадии жизненного цикла, основные подходы к которые рассмотрены далее.

Основные критерии диагностики стадии жизненного цикла организации

Сложность применения любой модели для проведения организационной диагностики определяется, прежде всего, тем, что сегодня не существует общей точки зрения, которая была подтверждена эмпирическими исследованиями, относительно ключевых показателей (характеристик), определяющих переход организации от одной стадии к другой.

Сегодня можно выделить два основных подхода к диагностике стадии жизненного цикла организации. Первый подход основывается на качественной диагностике организационных характеристик, подлежащих изменениям в течение развития организации. Второй – предусматривает применение количественных методов для оценки изменения финансовых показателей, как индикаторов, сигнализирующих о переходе к той или иной стадии.

На основании анализа ряда трудов отечественных и зарубежных авторов по исследуемой проблеме, был выделен ряд характеристик, определяемых учеными в качестве ключевых при определении стадии ЖЦО. На основании обобщения взглядов ученых, основными параметрами положения предприятия на кривой жизненного цикла являются следующие:

1. Уровень формализации и централизации организации. Под формализацией понимается внедрение на предприятии формализованных процедур, правил и стандартов деятельности организации. Формализация становится необходимой в период интенсивного роста, когда актуальность приобретают цели, связанные с внутренней стабилизацией и восторгом новых рынков. Именно поэтому исследователи подтверждают в своих трудах, что в течение развития организации уровень формализации постоянно растет.

Под централизацией понимается концентрация большей части полномочий, необходимых для принятия управленческих решений, в руках владельца, или топ-менеджмента предприятия. С развитием предприятия, появлением новых подразделений, усложнением процесса управления организацией, изменением стремлений и желаний персонала, собственник вынужден делегировать часть полномочий наемным профессиональным менеджерам или подчиненным, что неизбежно ведет к ослаблению централизации на предприятии. Поэтому ученые отмечают, что по мере движения организации по кривой жизненного цикла централизация принятия решений на предприятии снижается.

2. Организационная структура. Организационная структура предприятия – форма разделения труда, закрепляющая определенные функции управления по структурным подразделениям различного уровня иерархии. Выделяют следующие основные типы организационной структуры: линейная, дивизиональная, функциональная, проектная и матричная. Простой из типов организационных структур является линейная, поэтому в рассмотренных моделях жизненного цикла предприятия она характерна для первых стадий. Однако с увеличением размеров предприятия, диверсификации его деятельности, усложнением технологических процессов возникает необходимость в новых подходах к организации управления – и для постоянной зрелости и стабильности уже характерны дивизиональная или матричная организационная структура.

3. Развитие внутренних систем. Под внутренними системами понимается развитие систем планирования, учета, контроля и мотивации персонала. Ученые отмечают, что в процессе роста организации развиваются и ее внутренние системы, необходимые для качественного, адекватного и своевременного принятия управленческих решений. Поэтому на стадии роста на предприятии уже должны быть сформированы и внедрении в жизнь основные внутренние системы, которые на последующих этапах развития должны совершенствоваться и меняться в зависимости от его потребностей.

Также стоит отметить, что в числе характеристик (идентификаторов) стадии жизненного цикла организации исследователи также выделяют возраст и размер предприятия, но по нашему мнению невозможно четко определить соотношение возраста предприятия и его стадии жизненного цикла, ведь каждая организация является уникальным организмом со своим неповторимым темпом развития, поэтому два разных предприятия, возраст которых находится в одном диапазоне, могут быть на разных стадиях жизненного цикла. Также в некоторых работах исследователей размер организации ставится в зависимость от стадии ее жизненного цикла и варьируется от малого предприятия до транснациональной корпорации.

Для определения стадии жизненного цикла организации по Методологии Адизеса может быть использован специальный тест, доступный на официальном сайте Института Адизеса в России. По результатам теста представители организации получают отчет с графиком и письменным детальным описанием стадии жизненного цикла.

Количественные методы диагностики

Отсутствие общей точки зрения относительно организационных характеристик диагностики стадий жизненного цикла, вызывает необходимость исследования также количественных методов для оценки изменения финансовых показателей, как индикаторов, сигнализирующих о переходе к той или иной стадии.

В табл. 1 приведены основные количественные методы оценки, которые могут использоваться при определении стадии жизненного цикла организации.

Таблица 1 – Количественные методы определения стадии жизненого цикла организации

Понятно, что приведенные количественные методы не являются исчерпывающими и тоже не лишены субъективизма. Например, при определении стадии жизненного цикла по методу оценки денежных потоков, необходимо обращать внимание на то, что в практической деятельности различные предприятия не могут действовать с одинаковой операционной, инвестиционной и финансовой активностью, поэтому принятие во внимание только направления денежного потока (+ или -) не может дать однозначный ответ относительно той или иной стадии, однако может служить дополнительным индикатором стадии жизненного цикла организации. Также и метод оценки дивидендных выплат имеет ограниченное применение, поскольку может использоваться только для предприятий с организационно-правовой формой в виде акционерного общества.

Помимо приведенных выше, в качестве показателей, изменение которых может характеризовать движение организации по кривой жизненного цикла, могут быть использованы: величина капитальных затрат, объем и динамика продаж, соотношение между рыночной и балансовой стоимостью акций компании, доходность акций, рыночная доля, показатели деловой активности, стоимость предприятия и т. п.

Значение модели жизненного цикла в практике управления

Как показывает практика, большинство новых компаний по разным причинам закрываются в первый год своего существования. В течение следующих трех лет их количество продолжает сокращаться. Однако если в первые годы становления причины неудач являются понятными и, в большинстве случаев, типичными, то в последующем одним из ключевых факторов неэффективной деятельности является именно непонимание и игнорирование особенностей управления с учетом стадий жизненного цикла организации.

Важность исследования моделей жизненного цикла организаций заключается в необходимости понимания природы и механизмов перехода организации с одной стадии развития на другую, что помогает смоделировать организационные изменения таким образом, чтобы достичь желаемых целей развития на каждом этапе цикла.

Использование модели жизненного цикла при разработке стратегии дальнейшего развития организации позволяет более точно спрогнозировать изменения, которых следует ожидать в будущем. Кроме этого, определение стадии жизненного цикла и особенностей ее протекания (проблемы, задачи, ошибки, риски и т. д.) дает менеджменту системное понимание всех процессов в организации и возможность выбора более обоснованных инструментов управления изменениями с учетом логики развития компании.

Список использованых источников

- Adizes Organizational Lifecycle.

- Organizational Life Cycle.

- Шестоперов О.М. Жизненный цикл малого предприятия / О.М. Шестоперов, А.С. Закускина –М.: Новое литературное обозрение, Либеральная Миссия, 2017. – 336 c.

- Адизес И. К. Управление жизненным циклом корпорации / И. К. Адизес. –М.: Манн, Иванов и Фербер, 2014. – 512 с.

- Романова А.Т. Управление жизненным циклом организации: Конспект лекций / А.Т. Романова, А.С. Кондрахина, С.И. Кавындиков. – М.: РУТ (МИИТ), 2018. – 132 с.

- Маклакова С. С. Анализ состава и требований стейкхолдеров на различных стадиях жизненного цикла организации / С. С. Маклакова // Международный научно-исследовательский журнал. – 2018 – No 8 (86). – С. 11-16.