Понятие «налоговая система»

Ведущую роль в мобилизации средств в бюджеты различных уровней играют налоги, которые формируют финансовую базу для реализации государством своих функций и задач.

Налоги являются обязательными безвозмездными целевыми платежами юридических и физических лиц в бюджет определенного уровня в размерах и в сроки, которые установлены законом.

Совокупность установленных в стране налогов, сборов и платежей, принципов и методов их установления, изменения или отмены, а также действий, обеспечивающих их уплату, контроль и ответственность за нарушение налогового законодательства формируют национальную налоговую систему.

Следует отметить, что в научной среде отсутствует единый подход к пониманию сущности налоговой системы. В табл. 1 представлены различные определения налоговой системы отечественных исследователей.

Таблица 1 – Основные определения понятия «налоговая система»

| Автор | Определение | Источник |

| Погодина И. В. | Налоговая система – это, во-первых, совокупность существующих в данный момент в данном государстве существенных условий налогообложения; во-вторых, совокупность налоговых принципов, форм и методов их уплаты, а также применяемых мер по обеспечению их уплаты. | Погодина, И. В. Налоговая система: теория и тенденции развития : учеб. пособие / И. В. Погодина, А. С. Бакаева, Н. В. Аверин ; Владим. гос. ун-т им. А. Г. и Н. Г. Столетовых. ‒ Владимир : Изд-во ВлГУ, 2017. ‒ 88 с. |

| Борисов А. Б. | Налоговая система – совокупность взаимосвязанных налогов, сборов, пошлин, взимаемых в государстве, и методов налогообложения, сбора и использования налогов, а также налоговых органов. | Борисов, А.Б. Большой экономический словарь / А.Б. Борисов. – 2-е издание переработанное и дополненное. – М.: Книжный мир, 2007. – 860 с. |

| Лазурина О. М. | Налоговая система представляет собой совокупность однородных элементов, объединенных в единое целое и выполняющих общую задачу – изъятие налогов и сборов с субъектов налога в соответствующие бюджеты и внебюджетные фонды государства и административно-территориальных образований. | Налоги и налогообложение: Учебное пособие / Под общей редакцией к.э.н., доцента Лазуриной О. М. – Ярославль: МФЮА, 2014. – 220 с. |

| Черник Д. Г. | Налоговая система – это совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков – юридических и физических лиц на территории страны, а также форм и методов их построения. | Черник, Д. Г. Основы налоговой системы : учебник / Д. Г. Черник, А. П. Починок, В. П. Морозов. – 2-е изд., перераб. и доп. — Москва : ЮНИТИ, 2000. – 511 с. |

| Денисенко Л. В. | Налоговая система – закрепленная в налоговом законодательстве система налоговых форм и видов налоговых платежей, элементов, принципов и методов налогообложения, а также прав, обязанностей и ответственности субъектов налоговых отношений (налогоплательщиков, налоговых агентов, органов, осуществляющих налоговый контроль и управление налоговым процессом). | Денисенко, Л. В. Налоговая система Российской Федерации : практикум / Л. В. Денисенко. – Южно-Сахалинск : изд-во СахГУ, 2013. – 148 с. |

| Караваева И. В. | 1. С позиции экономической теории налоговая система – это система экономических отношений между государством, с одной стороны, и его гражданами и хозяйствующими субъектами, с другой стороны, по поводу перераспределения части ВВП в пользу государства. 2. С правовой позиции налоговая система объединяет две органично связанных составляющих: систему налоговых платежей и налоговый механизм. Система налоговых платежей — это совокупность налогов, сборов, пошлин и других обязательных приравненных к налогам платежей, взимаемых на всей территории государства, либо ее отдельных территориальных образований в порядке, утвержденным налоговым законодательством. Налоговый механизм – объединяет совокупность всех средств и методов начисления, взимания и распределения налоговых доходов по бюджетным уровням в соответствии с действующим налоговым законодательством. | Караваева, И .В. Налоги в мировой экономике: Учебное пособие / И.В. Караваева. – М.: МАКС Пресс, 2011. – 136 с. |

| Финансово-кредитный энциклопедический словарь | Налоговая система – совокупность налогов, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по их уплате, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства. | Финансово-кредитный энциклопедический словарь / Колл. авторов ; Под общ. ред. А.Г. Грязновой. – М.: Финансы и статистика, 2002. – 1168 с. |

Таким образом, налоговая система представляет собой совокупность общегосударственных и местных налогов и сборов, взимаемых в установленном законодательством порядке. В более широком смысле налоговая система – это совокупность отношений, регламентированная нормами права, закрепленными в законах и других нормативно-правовых актах по вопросам налогообложения, которые проявляются в конкретных формах и методах налогообложения, опосредованных органами налогового администрирования и контроля.

Структура налоговой системы

В структуре налоговой системы принято выделять пять основных элементов, представленных на рис. 1.

Рисунок 1 – Основные элементы налоговой системы[1]

Некоторые исследователи рассматривают налоговую систему значительно шире и выделяют в ее структуре следующие элементы[2]:

- совокупность налогов;

- налоговые органы;

- налоговое законодательство;

- принципы государственной налоговой политики;

- порядок распределения налогов между бюджетами разных уровней;

- формы и методы налогового контроля; ‒

- условия и порядок налогового производства;

- международные соглашения в сфере налогообложения и др.

Принципы налогообложения

Налоговая система определяется не только совокупностью налогов и сборов, но и принципами ее построения, которые закреплены в законодательстве. Впервые принципы налогообложения сформулировал А. Смит. В своем труде «Исследование о природе и причинах богатства народов» (1776 г.), который считается самой знаменитой книгой XVIII в., он предложил принципы равенства, определенности, удобства и дешевизны налогообложения, сущность которых заключается в следующем[3]:

- граждане обязаны оплачивать налогами государственные расходы в зависимости от своих возможностей, в основном в соответствии с доходами, полученными под защитой государства;

- налог должен быть точно определенным по времени, способу взимания и размеру, понятным и известным как самому плательщику, так и любому другому;

- налог должен взиматься в момент и способом, наиболее удобным для плательщика;

- расходы финансового ведомства по взысканию налогов должны быть как можно меньше по сравнению с суммой налоговых поступлений.

Британский экономист Джон Стюарт Милль, рассматривая основы налогообложения, сформулировал следующие принципы построения налоговой системы государства[4]:

- равенство налогов по признаку равновеликого бремени (допускается налогообложение по прогрессивной шкале);

- не следует облагать налогом минимальные доходы, уровень которых достаточен для приобретения предметов первой необходимости;

- нецелесообразно облагать налогом суммы сбережений и инвестиций;

- налогообложение должно осуществляться не пропорционально стоимости собственности плательщика, а по средствам, которые предназначены для расходов на потребление;

- ущерб национальной экономике наносит не налоговая система сама по себе, а чрезмерное общее налоговое бремя;

- налоговую систему нельзя ограничить только налогами на доходы, не затрагивая капитала.

Новую страницу в осмыслении принципов организации налоговой системы вписал выдающийся немецкий ученый экономист Адольф Вагнер. Он сформулировал девять принципов налогообложения, разделенных на четыре группы:

1. Финансовые принципы:

- достаточная доходность;

- эластичность налогообложения.

2. Экономические принципы:

- продуманный выбор источников налогообложения, особенно между налогами на доходы, национальное богатство и капитал, а также относительно допустимой разницы между индивидуальным и национальным интересом;

- выбор видов налогов с позиций влияния налогообложения в целом и отдельных налогов на плательщиков.

3. Принципы справедливости (распределения налогового бремени):

- универсальность (всеобщность);

- равенство налогообложения.

4. Принципы администрирования налогов (принципы административной эффективности налоговой системы):

- определенность налогообложения;

- удобство уплаты налогов;

- обеспечение низких затрат по сбору налогов.

Современную интерпретацию принципов налогообложения представил немецкий профессор Йоахим Ланг. В 1993 году от имени Федерального министерства финансов он разработал Проект налогового кодекса из 1700 пунктов для всех видов налогов, который должен был служить модельным законом для стран Восточной Европы. В этом кодексе Ланг попытался объединить учение кельнской школы налогового права с достижениями современной финансовой науки. Й. Ланг выделил следующие базовые принципы налоговой системы:

1. Принцип экономической эффективности, который предусматривает, что налоговая система не должна препятствовать эффективному размещению ресурсов. В силу взаимообусловленности всех принципов налогообложения принцип экономической эффективности равнозначен тому, что равномерно распределенное бремя налогов не препятствует эффективному производству в масштабах всего народного и одновременно соответствует критериям налоговой справедливости и нейтральности налогообложения.

2. Принцип дешевизны касается, который касается непосредственно деятельности налоговых органов. Согласно этому принципу, формулировки налоговых законов должны быть как можно проще, а взимание налогов не должно требовать значительных затрат. Речь идет не только о минимизации расходов на содержание собственно налогового ведомства, но и предельную простоту налоговых законов, то есть их административную экономичность, как для представителей налоговой службы, так и для налогоплательщиков.

3. Принцип гибкости (эластичности) – это способность налоговой системы автоматически, без изменений законодательства реагировать на экономическую конъюнктуру. Свойство спонтанно менять свою величину под действием рыночной конъюнктуры имеют налоговые поступления, обусловленные динамикой экономических процессов и уровнем производительности. Несмотря на целенаправленные законодательные меры или дополнительные усилия фискальной службы, эти налоги дают большие или меньшие сборы, в зависимости от состояния экономики. Напротив, налогообложение имущества (налоги на недвижимость, налог на наследство и дарение) не могут автоматически адаптироваться к экономическим успехам или неудачам владельцев налогооблагаемого имущества. Соответственно, оптимальная структура налоговой системы, основанная на принципе эластичности, должна учитывать конъюнктурные факторы при налогообложении.

4. Принцип транспарентности (прозрачности) налогообложения требует, чтобы гражданам и предприятиям было понятно, сколько они платят и как государственные структуры тратят собранные налоги. Этот принцип позволяет выявлять тенденции общественного мнения и учитывать их в процессе разработки направлений государственной налоговой политики.

5. Принцип справедливости призван обеспечить справедливое отношение к каждому из налогоплательщиков, несмотря на индивидуальные различия между ними и разные представления о содержании справедливости. В современном мире в конституциях большинства демократических государств зафиксирована норма о распределении налогового бремени между гражданами по признаку их экономического потенциала, то есть принцип равенства и справедливости базируется на критерии экономических возможностей налогоплательщиков.

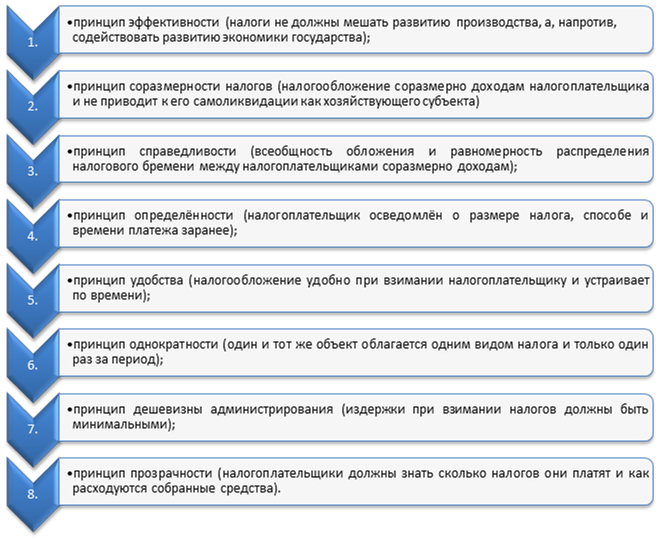

Обобщив представления разных авторов можно сформулировать перечень принципов налогообложения, на которых должна быть основана современная налоговая система (рис. 2).

Рисунок 2 – Принципы налогообложения

Таким образом, краткий обзор эволюции системы принципов налогообложения подтверждает, что противоречия между разными исследователями носят скорее формальный характер. При этом большинство ученых придерживаются единого мнения относительно необходимости оптимизации уровня налогообложения и создания такой налоговой системы, которая бы способствовала развитию экономики и предпринимательской инициативы. Принципы построения современной налоговой системы должны обеспечивать согласование двух основных требований: удовлетворение фискальных потребностей государства и учет интересов плательщиков налогов.

Список использованных источников

[1] Финансово-кредитный энциклопедический словарь / Колл. авторов ; Под общ. ред. А.Г. Грязновой. – М.: Финансы и статистика, 2002. – 1168 с.

[2] Погодина, И. В. Налоговая система: теория и тенденции развития : учеб. пособие / И. В. Погодина, А. С. Бакаева, Н. В. Аверин ; Владим. гос. ун-т им. А. Г. и Н. Г. Столетовых. ‒ Владимир : Изд-во ВлГУ, 2017. ‒ 88 с.

[3] Смит А. Исследование о природе и причинах богатства народов / А. Смит. – пер. с англ.; предисл. В. С. Афанасьева. – М.: Эксмо, 2007. – 960 с.

[4] Милль, Дж. С. Основы политической экономии. Т. 3 : пер. с англ. / Дж. С. Милль ; общ. ред. А. Г. Милейковского. – М. : Прогресс, 1981. – 446 с.