В современных динамичных условиях развития общества и жесткой конкуренции для каждого предприятия важно быть конкурентоспособным, успешно выдерживать конкурентную борьбу, а также создавать ценности для общества. Финансовая стабильность и успешная деятельность предприятий напрямую связаны с нефинансовыми показателями и ориентацией деятельности, позиции в рейтингах, репутацией, открытостью и социальной ответственностью. Одним из эффективных современных инструментов совершенствования работы и достижения конкурентных преимуществ является предоставление нефинансовой отчетности.

Сейчас условия управления предприятием выходят за пределы финансово-экономических показателей и нуждаются также данных о социальных и экологических аспектах деятельности. Нефинансовая отчетность содержит информацию об экономических результатах деятельности, результативность в социальной и экологической сферах. Согласно с Глобальной инициативой по отчетности (Global Reporting Initiative), под нефинансовой отчетностью понимают раскрытие информации и отчетности о результатах деятельности компании в области устойчивого развития перед внутренними и внешними заинтересованными лицами (стейкхолдерами) [1].

Основная задача нефинансовых отчетов – информирование об экономических, экологических и социальных последствиях повседневной деятельности компании. В этом отчете также отражено ценность организации и модель управления, продемонстрировано связь между ее стратегией и приверженностью к устойчивой глобальной экономики.

Нефинансовая отчетность является инструментом социальной ответственности бизнеса. В свою очередь, социальная ответственность бизнеса – это концепция, согласно которой компании добровольно интегрируют социальные и экологические аспекты в свою коммерческую деятельность и взаимодействие с заинтересованными сторонами.

Основная цель нефинансовой отчетности – помочь предприятиям измерять, понять и сообщить стейкхолдерам о своей экономической, экологической, социальной и управленческой деятельности, а затем устанавливать цели и эффективнее управлять изменениями. То есть этот отчет выступает основной платформой для передачи результатов устойчивого развития и воздействий – положительных или отрицательных, что становится реальным основанием для создания социальных, экологических и экономических преимуществ для каждого.

Раскрытие нефинансовой информации в соответствующих отчетах позволяет показать, как миссия, видение и стратегические цели, заявленные компанией, реализуются на практике посредством социально ответственной деятельности. Нефинансовая отчетность также позволяет закрепить уверенность ключевых стейкхолдеров в успешной работе компании в долгосрочной перспективе. Благодаря указанным преимуществам, сегодня всё больше и больше компаний в мире открывают для общества свою нефинансовую информацию.

Следует также отметить, что нефинансовая отчетность компании подлежит процедуре общественного заверения, выступающей эффективным инструментом независимого подтверждения раскрываемых сведений о реализации положений концепции ответственного ведения бизнеса, и способствует значительному повышению доверия к репутации компании. В современном мире практика общественного заверения нефинансовой информации компании приобретает все большую поддержку.

Основным преимуществом нефинансовой отчетности является ее открытость не только для менеджмента компании, но и для всех заинтересованных лиц. Безусловно, раскрытие нефинансовой информации улучшает имидж, деловую репутацию, и узнаваемость компании для всех общественных групп. Поскольку репутация состоит из таких нематериальных преимуществ, как надежность, доверие, качество, открытость, взаимоотношения с клиентами, а также инвестиций в развитие человеческого капитала и экологию, то отказ от раскрытия нефинансовой информации может негативно отразиться на рыночной стоимость компании.

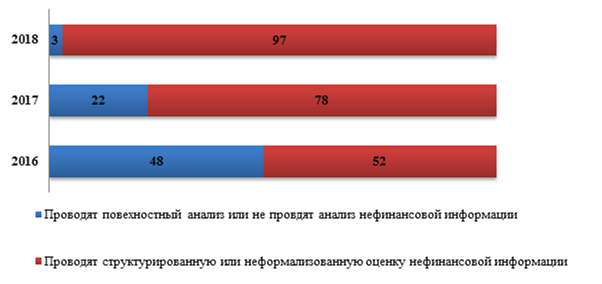

По данным исследования институциональных инвесторов EY 2018 Global Climate Change and Sustainability Services сегодня в мире наблюдается консенсус в отношении того, что нефинансовые факторы (экологические, социальные и управленческие) стали неотъемлемой частью процесса принятия инвестиционных решений. С каждым годом количество инвесторов использующих нефинансовую информацию увеличивается, о чем свидетельствуют данные на рис. 1.

Рисунок 1 – Доля инвесторов, проводящих оценку нефинансовой информации, % [2]

В России упоминание о нефинансовой отчетности впервые появилось в начале 2000-х годов, а в практической плоскости развитие нефинансовой отчетности получило в 2012 году, когда началась работа по созданию проекта Концепции развития публичной нефинансовой отчетности в Российской Федерации. В мае 2017 года Концепция была утверждена. Также, был утвержден план мероприятий по реализации данной концепции с целью совершенствования деятельности организаций в части информационной открытости, прозрачности ведения деятельности, полноты отражения результатов для всех заинтересованных лиц, последствий влияния данных результатов на общество и окружающую среду, включая три основных направления: социальное, экологическое и экономическое [3].

Среди основных целей Концепции можно выделить: совершенствование системы стимулирования российских организаций к повышению информационной открытости, расширение возможностей для объективной оценки вклада результатов деятельности российских организаций в общественное развитие на основе публичной нефинансовой отчетности, а также содействие укреплению репутации российских организаций в Российской Федерации и за ее пределами. Благодаря информационной открытости, появится возможность оценить вклад компании в развитие общества, повысится доверие и репутация к российским компаниям, процесс публикации нефинансовой отчетности будет стандартизирован, что отразится на качестве и осведомленности всех стейкхолдеров в отношении деятельности компании.

Согласно данным Национального Регистра корпоративных нефинансовых отчетов, по состоянию на 06.09.2020 года нефинансовую отчетность составляют 194 российские компании, и их количество с каждым годом растет [4]. Нефинансовый отчет выступает публичным доказательством эффективного управления репутацией компании и ответственной конкуренции.

Несмотря на то, что представление нефинансовой отчетности становится популярной процедурой в последние годы не только на международном, но и на отечественном рынке, присутствует значительный уровень скептицизма к такому виду отчетности. Критика объясняется тем, что порядок формирования и представления такой отчетности никак не регулируется на законодательном уровне. Более того, добровольность применения стандартов и свобода в выборе критериев отчетности способствует тому, что предприятия раскрывают только информацию, которая положительно влияет на репутацию, или прибегают к манипуляции показателями.

Информацию, которая представлена в нефинансовых отчетах принято считать дополнительным пакетом отчетности, которая не связана с финансовой отчетностью, но учитывая современные тенденции развития бухгалтерского учета можно предположить, что такая отчетность станет обязательным элементом для оценки стоимости бизнеса. Уже сегодня можно наблюдать определенные изменения, относящиеся к определенному сближение финансовой отчетности и отчетности по устойчивому развитию предприятия. Крупные предприятия и транснациональные корпорации все чаще публикуют единственный годовой отчет, содержащий полную информацию обо всех видах деятельности.

Таким образом, сегодня прозрачность и открытость стали важным условием поддержания безупречной репутации современного бизнеса. В связи с этим, значительно возросла роль раскрытия нефинансовой информации, которая оказывает положительное воздействие не только на репутацию компании, но и на ее инвестиционную привлекательность и рыночную стоимость бизнеса. Подтверждением этому служит постоянный рост количества компаний публикующих нефинансовую отчетность, как в Российской Федерации, так и в целом во всем мире. Поэтому компании, которые планируют долго и успешно работать не только на отечественном, но и выходить на международный рынок, заботясь о своей надежной репутации, должны обеспечивать формирование действенных стратегий корпоративной социальной ответственности и публикацию соответствующей нефинансовой отчетности с учетом интересов ключевых групп стейкхолдеров.

Список использованных источников

1. GRI Sustainability Reporting Standards [Электронный ресурс]. – Режим доступа: https://www.globalreporting.org/information/sustainability-reporting/Pages/gri-standards.aspx

2. Отношение инвесторов к нефинансовой отчетности и ее роль в принятии инвестиционных решений [Электронный ресурс]. – Режим доступа: https://www.ey.com/en_gl/assurance/does-nonfinancial-reporting-tell-value-creation-story

3. О Концепции развития публичной нефинансовой отчетности и плане мероприятий по ее реализации, утвержденная распоряжением Правительства РФ от 5 мая 2017 г. № 876-р [Электронный ресурс]. – Режим доступа: http://www.garant.ru/products/ipo/prime/doc/71573686/

4. РСПП. Нефинансовая отчетность [Электронный ресурс]. – Режим доступа: http://www.rspp.ru/activity/social/registr/