Распространение инновационных технологий стало одним из ключевых факторов, оказывающих влияние на развитие здравоохранения в развитых странах с середины XX в. По статистическим оценкам, связанные с этим расходы за указанный период возросли на 20–70%. Если рассматривать данные по заболеваниям с высокой вероятностью летального исхода, например сердечно-сосудистым, инфекционным и онкологическим, то можно сделать вывод, что средства, вложенные во внедрение новых технологий для борьбы с такими болезнями, в целом себя оправдали.

В настоящее время в области медицины и здравоохранения формируются новые мировые рынки, динамика которых тесно связана с достижениями в способах диагностики и лечения, основанными на принципах персонифицированной медицины, технологиях мониторинга в домашних условиях, дистанционных методах получения медицинских услуг, информационных технологиях медицинского назначения и медицинской робототехники, включая ассистивные информационные технологии, а также технологии производства персонализированного и функционального питания нового поколения с лечебными, профилактическими, замедляющими старение, ноотропными, иммуномодулирующими свойствами. Такие изменения становятся возможными благодаря созданию комплексных информационных систем в сфере здравоохранения, развитию технологий теле присутствия, разработке робототехнических изделий медицинского назначения, управлению медицинскими изделиями и лабораторными системами.

Для анализа современных тенденций внедрения инноваций в сфере здравоохранения нами был использован опыт развитых стран входящих в состав Европейского союза (ЕС) и Организации экономического сотрудничества и развития (ОЭСР).

В 2019 году страны ЕС выделяли на здравоохранение в среднем 8,3% своего ВВП. Этот показатель практически не изменился с 2014 года, поскольку рост расходов на здравоохранение в целом соответствовал общему экономическому росту. В 2019 году четверть всех стран-членов ЕС потратили не менее 10% своего ВВП на здравоохранение, при этом наибольшие доли имели Германия (11,7%) и Франция (11,2%). Самые низкие доли ВВП, выделяемые на здравоохранение, были в Люксембурге (5,4%), Румынии (5,7%), Польше (6,2%) и Латвии (6,3%). Во всей Европе Швейцария выделяет наибольшую долю (12,1%) своего ВВП на здравоохранение[1].

Европейский рынок электронных медицинских услуг, вклюает в себя четыре сферы, в том числе информационно-коммуникационную инфраструктуру организаций, принадлежащих к системе здравоохранения[2]:

1) Клинические информационные системы: а) специализированные средства для медицинских специалистов в медицинских учреждениях (примерами выступают: радиологические информационные системы, медицинская визуализация; компьютерная диагностика, системы обучения хирургии и планирование); б) средства для первой помощи и / или для внешних учреждений помощи (например, системы аптечной информации).

2) Телемедицина и помощь на дому, персонализированные системы и службы медицинских услуг, такие как услуги по лечению болезней, дистанционного мониторинга пациента (то есть на дому), теле консультации, теле помощи, телемедицины и теле радиологии.

3) Интегрированные региональные / национальные информационные сети медицинских услуг и распределенные системы электронного учета состояния предоставления медицинских услуг, а также связанные услуги, такие как электронные рецепты и электронные справки.

4) Вторичное использование неклинических систем, предполагает: а) системы для медицинского образования и пропаганды охраны здоровья для пациентов / граждан, такие как порталы здоровья или электронные службы медицинской информации; б) специализированные системы для исследователей по сбору и анализу данных о состоянии здравоохранения, такие как биостатистические программы по инфекционным заболеваниям, разработка лекарств и анализа результатов; в) системы поддержки, такие как управление цепочками поставок, системы планирования, системы выставления счетов (биллинговые системы) и системы управления, которые поддерживают клинические процессы.

Наибольшая часть (почти 80%) рынка электронных медицинских услуг – это обычная инфраструктура информационно-коммуникационных технологий (ИКТ), включающая сети, коммуникации, аппаратное обеспечение, программное обеспечение для поддержки рабочего процесса, описываемого четвертой сферой «Вторичное использование неклинических систем». Однако все субъекты и наблюдатели рынка соглашаются с тем, что электронное здравоохранение в ЕС способно резко возрасти под влиянием потребности в решении связанных с медициной вызовов и воспользоваться преимуществами развития ИКТ. Последние исследования показали, что индустрия ИКТ в медицине способна стать третьей крупнейшей сферой сектора здравоохранения с глобальным товарооборотом в 50-60 млрд. евро, из которого на ЕС приходится одна треть. К 2020 г. прогнозируется удвоение темпов роста цифровых технологий до 21% под влиянием необходимости повышения производительности и эффективности. Однако такой прогнозируемый рост не произойдет без устранения имеющихся барьеров для рынка [3].

Одним из главных пунктов «Инициативы опережающего рынка» ЕС (Lead Market Initiative) относительно электронной медицины являются: определение объема продукции и услуг рынка электронной медицины (путем предоставления данных о сегментах рынков которые формируются) выявление существующих мер политики, политических инструментов и регуляторных рамок; рекомендации по новому подходу к координации политики, основанного на улучшении баланса между предложением и спросом как между странами-членами ЕС, так и внутри этих стран (за предоставление данных об ожидаемом влиянии государственных мероприятий) в конкретных целевых сферах электронной медицины, а именно в системах телемедицины и личного здоровья; элементы оценки внешними заинтересованными сторонами (через предоставление данных по обязательствам промышленности).

С точки зрения размера рынка, европейская индустрия электронной медицины имеет ведущие позиции в таких новых сферах как персонализированные системы здоровья, медицинское оборудование, и в нескольких секторах интегрированных решений электронной медицины. Приоритетами являются две основные сферы: системы телемедицины / помощи на дому и клинической информации в секторе первичной медицинской помощи. Компании, которые способны достичь успеха в этих сферах, включают как крупные компании со штаб-квартирой в ЕС, специализирующиеся на решениях в электронной медицине и являющиеся мировыми лидерами в своих областях, так и примерно 5000 европейских малых и средних предприятий, которые работают в различных подсекторах электронной медицины.

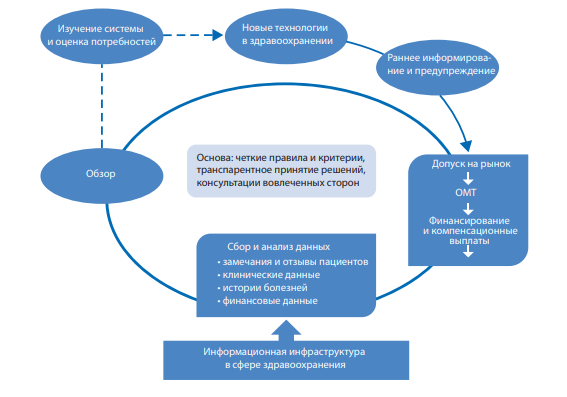

В странах ОЭСР значительное внимание уделяется механизму оценки инновационных медицинских технологий. Развитие системы здравоохранения стран ОЭСР характеризуется смещением приоритета от экономии расходов на оказание медицинских услуг к внедрению и использованию наиболее эффективных методов распределения ресурсов. Одним из методов решения этой задачи является создание ограничительных списков медицинских услуг, препаратов и изделий, затраты на которые возмещаются из бюджетов здравоохранения различных уровней. Исключение или включение в эти списки происходит на основании соответствующей оценки медицинских технологий (ОМТ) – Health Technology Assessment. Ведущим элементом оценки выступает клинико-экономический анализ. Он заключается в сравнении безопасности и клинической эффективности новых лекарств или изделий и уже включенных в списки аналогов, а также оценку возможности использования инновационной технологии в условиях реальной практики и существующих объемов финансирования. Другими словами, указанная оценка предусматривает выбор оптимальных технологий и продуктов, обеспечивающих извлечение максимальной пользы для здоровья населения при заданном уровне затрат.

Таким образом, ОМТ призвана способствовать рациональному принятию решений о видах услуг, которые система здравоохранения должна оказывать населению, и о способах их оказания. Механизм ОМТ представлен на рис. 1.

Рисунок 1. Механизм оценки инновационных медицинских технологий[4]

В области развития инновационных цифровых технологий в медицине особую значимость имеет совершенствование системы электронных медицинских записей/карт. Она дает возможность формировать комплексную картину здоровья пациента, основываясь на истории его заболеваний и общей клинической тенденции.

Большинство стран ОЭСР активно внедряет электронные медицинские карты, которые являются информационным ресурсом, позволяющим оперировать личными данными пациентов, а также обмениваться данными с другими медицинскими учреждениями для составления, учета и хранения медицинской информации. Однако лишь некоторые страны при этом предусматривают возможность использования такой системы в целях обработки накапливаемой в ней информации для исследовательских, статистических и других «вторичных» целей. По оценкам ОЭСР, странами с наибольшим потенциалом с точки зрения технической, профессиональной и управленческой базы в плане оперирования медицинской информацией и ее использования для исследований являются: Канада, Дания, Финляндия, Новая Зеландия, Сингапур, Швеция, Великобритания и США. Вместе с тем только пять стран наладили у себя обмен информацией на межрегиональном и межинституциональном уровнях (Австрия, Канада, Испания, Швеция и Швейцария). При этом возникает вопрос о том, какую информацию, хранящуюся в электронных записях, можно использовать в научных и статистических целях, а также каким образом, и в каком объеме. Каждое государство ОЭСР определяет такие параметры в соответствии с собственным законодательством.

Говорить о системном подходе к использованию такой информации пока рано. И дело здесь не только в технической стороне вопроса, но и в отсутствии достаточного количества квалифицированных специалистов в данной области (по обработке и анализу данных, информационной безопасности, биостатистике и т. д.), а также нехватке соответствующих навыков у медперсонала. Кроме того, существует ряд проблем законодательного характера, а также вопрос, связанный с защитой личных данных.

В большинстве стран ОЭСР создана национальная система поиска новых и перспективных медицинских технологий, которые пока недоступны на рынке. В частности, на государственном уровне с этой целью созданы соответствующие структуры в Австралии, Новой Зеландии, Австрии, Италии, Южной Корее, Испании и Великобритании. Существуют также аналогичные международные региональные механизмы. Указанные системы «раннего предупреждения» в своей работе используют разные методы и руководствуются различными приоритетами. Так, среди основных задач подобной оценочно-аналитической деятельности выделяются: ожидаемая польза для пациентов, регулятивные особенности, ценообразование и закупки, правовые и этические нюансы и т. п. Такие исследования охватывают горизонт от 5 до 30 лет и позволяют планировать отбор новых технологий и их внедрение в систему здравоохранения. Заказчиком может выступать как государство в целом, так и его отдельные органы и институты, а также бизнес.

Многие страны ОЭСР реализуют целевые программы, направленные на внедрение и развитие точной медицины. В частности, в Канаде в 2000 г. была создана специализированная структура Genome Canada, которая занимается исследованиями и стратегией в области геномики. За все время канадским правительством на эти цели было выделено 1,2 млрд долл. Еще 1,3 млрд долл. было привлечено из негосударственных средств. Половина всего финансирования приходится на медицинские разработки.

Понятие «цифровая медицина» связано с формированием, хранением и обработкой больших массивов данных в сфере здравоохранения. За последние 20 лет в развитых странах произошел взрывной скачок в использовании цифровых технологий и накопления данных. Однако, по мнению исследователей, система здравоохранения пока недостаточно эффективно пользуется плодами цифровой революции и имеющимися массивами медицинских данных. Для полноценного функционирования информационной системы в здравоохранении следует создать механизм, который бы «связал» друг с другом сведения из различных баз данных, в том числе на межгосударственном уровне. Пока же, как показало исследование, проведенное в 2013–2014 гг. в 22 странах – членах ОЭСР, такой полноценной взаимосвязи между секторами информации не существует[5].

Применение в медицине компьютеров, информационных технологий позволило, с одной стороны, решить задачу автоматизации обработки постоянно нарастающих объемов медицинской информации, с другой – сделало эти процессы уязвимыми по отношению к «недружественным воздействиям», поставив с особой остротой проблему информационной защиты.

Сама модель здравоохранения развитых стран эволюционирует в сторону подхода P4: predictive (прогнозирование), personalized (персонализация), preventive (профилактика), participatory (вовлечение пациентов и общества в процесс контроля над состоянием сферы здравоохранения).

Для поддержания и развития отрасли здравоохранения наиболее развитые страны, такие как США, государства Западной Европы, постоянно увеличивают выделение значительных денежных средств на развитие современных инновационных медицинских технологий. Этот подход объясняется тем, что в среднесрочной перспективе (около 10 лет) развитие прорывных инновационных технологий в данной сфере позволит получить значительную экономию в расходовании государственных средств, направляемых в систему здравоохранения посредством распространения инфраструктуры услуг ранней диагностики, эффективного прогнозирования потенциальной возможности развития определенных видов заболеваний и, как следствие, возможности ранней профилактики, что ощутимо менее затратно, чем лечение заболеваний на поздней стадии.

Среди основных тенденций в медицине, которые могут оказать наибольшее влияние на ее облик в будущем, выделяются следующие: персонифицированная медицина, т. е. «заточенная» под конкретного пациента; развитие специализированных мобильных приложений, число которых ежегодно растет в геометрической прогрессии; размывание различия между понятиями «препарат» и «оборудование», что обусловлено, в том числе, развитием нано технологий и цифровой медицины; использование носимых устройств и сенсоров, которые могут передавать данные о пациенте в режиме реального времени; технология 3D-печати для создания специальных устройств, что осуществляется уже сейчас, а также для биопечати тканей и органов, что, по всей видимости, станет возможным уже в скором будущем.

Все эти перспективные направления заслуживают поддержки и стимулирования. Вместе с тем необходима и регулятивная база для осуществления надзора и контроля со стороны государства. Наряду с развитием и использованием на практике новых технологий и разработок встает вопрос о возможности их широкого применения и доступности для населения. Так, из-за чрезмерно высокой стоимости инновационные медицинские препараты и услуги будут проигрывать конкуренцию на рынке их более дешевым традиционным аналогам.

Таким образом, анализ зарубежного опыта подтверждает тот факт, что благодаря широкому внедрению новых технологий в медицине эта сфера человеческой деятельности и знаний существенно эволюционировала за последние несколько десятков лет, что, безусловно, положительным образом отразилось на развитии национальных систем здравоохранения. Вместе с тем все более актуальным становится вопрос стоимости использования инновационных медицинских технологий и их доступности для населения. На первый план выходят вопросы применения комплексного подхода для оценки возможных рисков и финансовой целесообразности, связанных с практическим использованием таких технологий.

Список использованных источников

[1] Health expenditure in relation to GDP.

[2] eHealth Action Plan 2012 – 2020.

[3] Focus on Spending on Health: Latest Trends [Electronic resource] / OECD. — 2018. — Mode of access: http://www.oecd.org/health/health- systems/Health-Spending-Latest-Trends-Brief.pdf

[4] Авксентьев М.В. Международный опыт оценки технологий в здравоохранении / М.В. Авксентьев, В.В. Омельяновский // Педиатрическая фармокология. – 2011. – Т.8. №2. – с.84.