Показники оцінки використання матеріальних ресурсів

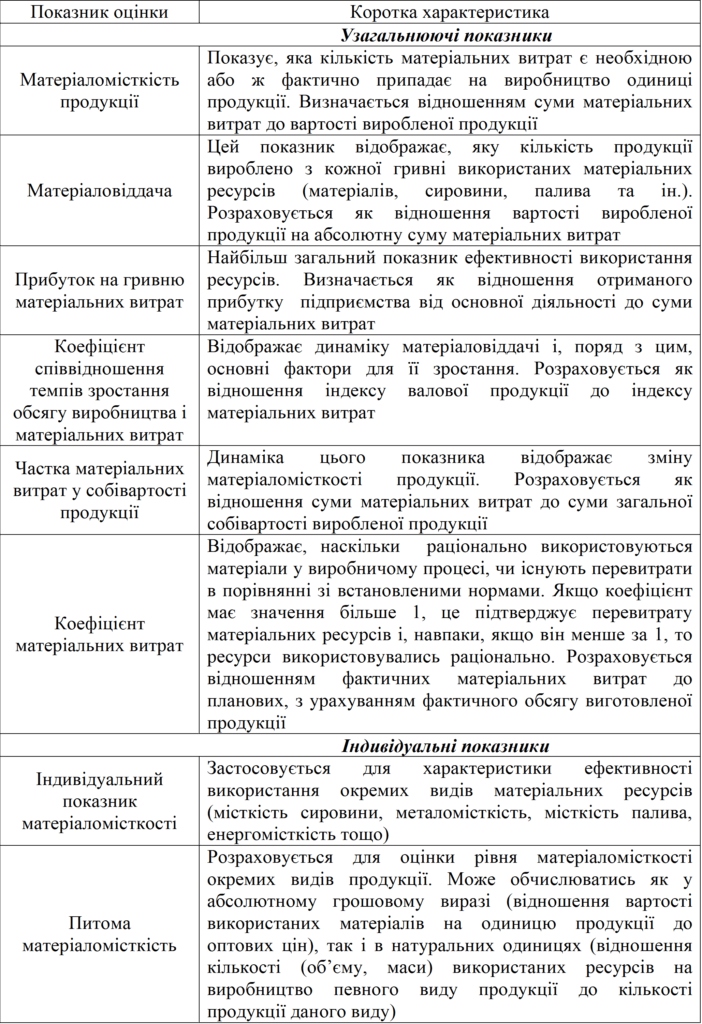

Оцінювання ефективності використання матеріальних ресурсів здійснюється з використанням комплексу узагальнюючих та індивідуальних показників. За результатами аналізу узагальнюючих показників підприємство отримує можливість оцінити загальну ефективність використання матеріальних ресурсів та виявити потенційні резерви, що забезпечать її зростання. Перелік узагальнюючих показників, як правило, включає наступні: питома вага матеріальних витрат у собівартості виготовленої продукції показник використання матеріалів у виробництві, співвідношення прибутку підприємства до одиниці витрат матеріальних ресурсів, матеріаломісткість та матеріаловіддача, показник співвідношення темпу росту виробництва і темпу росту витрат на матеріали, відносна економія матеріалів.

Більш деталізована інформація про ефективність витрат матеріальних ресурсів у виробництві може бути отримана за допомогою аналізу індивідуальних показників. Ця група показників характеризує ефективність використання окремих елементів матеріальних ресурсів на підприємстві (напівфабрикатів, сировини, матеріалів та ін.) і дозволяє визначати матеріаломісткість окремих видів продукції. Проведення аналізу за переліченими показниками передбачає встановлення їх фактичного рівня та порівняння з плановим, а також оцінювання динаміки та виявлення причин виявлених відхилень.

Таким чином, оцінка ефективності передбачає розрахунок і порівняння відповідних аналітичних показників використання матеріальних ресурсів. Розглянемо більш детально сукупність показників оцінки ефективності, що використовується у вітчизняній теорії та практиці економічного аналізу. Основні показники оцінки та їх стисла характеристика наведені у таблиці 1.

Таблиця 1 — Сукупність показників, що характеризують ефективність використання матеріальних ресурсів (вітчизняний підхід)

Важливо зазначити, що наявні в різних країнах методичні підходи до проведення оцінки мають суттєві відмінності [1]:

1) вітчизняні підходи орієнтовані на виявленні корисної віддачі кожного окремого виду матеріальних ресурсів;

2) європейський підхід націлений на оцінку динаміки ефективності використання матеріальних ресурсів, а також оцінку ефективності їх вторинного застосування у виробництві;

3) американський підхід відрізняється використанням граничних величин, що дозволяють дати оцінку ефективності економії (вкладення) додаткової одиниці ресурсів;

4) основу японського підходу становить концепт якості використовуваних ресурсів, орієнтир на імпортозаміщення сировини.

Загальним недоліком існуючих методичних підходів є те, що вони не враховують динамічні характеристики споживання матеріальних ресурсів, а також не дозволяють оцінити втрати від нецільового та неефективного використання.

Оцінка використання матеріальних ресурсів, в залежності від обраного підходу, має включати детальний аналіз наступних складових [2]:

- відповідність чинного плану постачання поточним виробничим потребам;

- організацію постачання ресурсів (форми, види);

- ступінь виконання плану постачання ресурсів (за джерелами, термінами тощо);

- стан задоволеності наявних потреб підприємства в різних групах матеріальних ресурсів;

- вплив стану забезпеченості на виконання виробничого плану (програми);

- ступінь впливу окремих чинників на показник матеріаломісткості продукції;

- ефективне і раціональне використання матеріальних ресурсів у виробництві;

- рівень відходів виробництва;

- динаміка виробничих запасів;

- резерви для зниження показників матеріаломісткості продукції.

Основні етапи проведення оцінки

Початковий етап оцінки має включати аналіз рівня забезпеченості ресурсами. Для оцінки рівня забезпеченості виробництва матеріальними ресурсами визначається загальна потреба в конкретних, що має враховувати виробничу матеріальних ресурсах, а також необхідні резерви (страховий, транспортний).

Оцінка організації постачання необхідних ресурсів, в якості бажаного результату, має враховувати наявність у підприємства довгострокових договорів з постачальниками ресурсів на основі прямих зв’язків, уникаючи посередників. Це дозволяє скорочувати витрати та підвищувати надійність постачання внаслідок стійких довготривалих відносин. Вибору постачальника має передувати аналіз його діяльності на ринку, відповідності вимогам якості продукції та умов постачання ресурсів.

Оцінка має враховувати дію окремих факторів, що мають вплив прямий чи опосередкований вплив на показники ефективності. Такі фактори поділяються зовнішні (не залежать від підприємства) і внутрішні, на які мають прямий вплив управлінські рішення.

Зовнішні фактори включають зміну ринкових цін на матеріальні ресурси (ринкова кон’юнктура), державне регулювання, невиконання зобов’язань постачальниками та інші.

Внутрішні фактори мають безпосередній влив на рівень використання матеріальних ресурсів підприємством. До їх складу них відносять: організаційні, економічні, технічні та технологічні.

Організаційні фактори включають комплекс заходів, що застосовуються підприємством з метою вдосконалення структури управління та організації виробничого процесу. В склад цих факторів включають: рівень організації виробничого процесу, організація обліку фактичного споживання матеріальних ресурсів підприємством, організація системи забезпечення матеріальними ресурсами та системи контролю якості виготовленої продукції.

Економічні фактори охоплюють заходи спрямовані на створення сприятливих умов для раціоналізації процесу використання ресурсів на підприємстві. До їх складу відносять: заходи стимулювання працівників до економного споживання ресурсів, система санкцій за нераціональне використання, внутрішня нормативна база щодо рівня витрат та правил використання ресурсів, загальний економічний стан підприємства.

Технічні фактори, що впливають на ефективність використання матеріальних включають: заходи з підвищення якості сировини й матеріалів, заміна дефіцитних і дорогих комплектуючих, впровадження конструктивних змін готового виробу, що забезпечує скорочення витрат ресурсів.

Технологічні фактори стосуються безпосередньо виробничого процесу і впливають на скорочення частки відходів і рівня втрат матеріалів. До складу цих факторів слід віднести: впровадження сучасного обладнання, що забезпечує зниження витрат ресурсів, вдосконалення наявного виробничого обладнання; використання безвідходних та енергоощадних технологій; використання інноваційних технологій виробництва та обробки матеріалів, автоматизація виробничих процесів.

Як зазначалось вище, ефективне використання матеріальних ресурсів підприємства безпосередньо пов’язане з їх раціональним і економним використанням. Зниження рівня матеріальних витрат можливе лише за умови повного врахування їх витрат, що забезпечується відповідною інформаційною базою. Ключовим напрямком досягнення економії ресурсів підприємства є зростання обсягу виробництва продукції при сталому рівні матеріальних витрат на сировину і матеріали, що застосовуються для виробничих потреб.

Кінцевим етапом оцінки ефективності є розрахунок потенційних резервів зростання обсягу виробництва. В таких розрахунках мають бути враховані всі потенційні можливості, що забезпечують скорочення матеріальних витрат.

Дії підприємства за результатами оцінки

Наслідком проведеної оцінки ефективності має стати розробка комплексу заходів задля оптимізації і вдосконалення отриманих результатів. В залежності від результатів оцінки такі заходи мають бути спрямовані:

- прискорення обігу матеріальних ресурсів;

- скорочення виробничого циклу;

- скорочення термінів реалізації готового продукту;

- вдосконалення механізмів і показників нормування;

- підвищення рентабельності виробничих ресурсів;

- вибір оптимальних каналів постачання;

- мінімізація матеріальних запасів;

- мінімізація втрат ресурсів в процесі виробництва або зберігання;

- впровадження інноваційних, енергоощадних, ресурсозберігаючих технологій;

- використання нових або модернізованих зразків виробничого обладнання.

Окрім перелічених вище, важливим напрямком підвищення ефективності використання матеріальних ресурсів є створення на підприємстві дієвого господарського механізму ресурсозбереження. До складу обов’язкових передумов ефективного функціонування механізму ресурсозбереження слід віднести: суворий контроль за правильністю оформлення первинної документації, впровадження автоматизації облікових процедур, суворе дотримання порядку прийому, зберігання і відпуску матеріальних ресурсів на виробництво.

Для отримання максимально можливого ефекту від використання ресурсів підприємство має використовувати весь спектр методів скорочення витрат, в тому числі, постійно здійснювати пошук нових шляхів для оптимізації їх використання.

Таким чином, оцінювання ефективності використання матеріальних ресурсів відбувається за допомогою розрахунку фактичного значення і порівняння відповідних аналітичних показників. Кінцевою метою оцінки є встановлення причин відхилень від планових (цільових) показників і розроблення відповідних напрямків скорочення витрат ресурсів, яке є однією з основних передумов збільшення обсягів виробленої продукції і покращення результативних показників суб’єктів господарювання.

Список використаних джерел

[1] Говорушко Т. А., Климаш Н. І. Управління ефективністю діяльності підприємств на основі вартісно-орієнтованого підходу: монографія. Київ : Логос, 2015. 204 с.

[2] Теорія та практика обліку, контролю й аналізу товарно-матеріальних цінностей : монографія / за ред. Серпенінової Ю. С. Суми : Видавництво «Вінніченко М. Д.», 2016. 314 с.