В условиях рыночной экономики предприятия сталкиваются с проблемами изменчивости как внешней, так и внутренней среды, а поэтому должны использовать современные управленческие технологии и механизмы, позволяющие отслеживать все изменения и своевременно и адекватно на них реагировать. Решение этих проблем зависит, в первую очередь, от компетентности персонала предприятий, поэтому управление персоналом должно приобретать признаки системности и завершенности на основе комплексного решения новых и существующих проблем, внедрения новых и совершенствования существующих технологий и методов управления.

Процесс управления персоналом предприятий должен быть направлен: на минимизацию негативного влияния и своевременное использование возможностей, возникающих при изменении среды функционирования предприятия; оптимизацию структуры системы управления персоналом предприятия, как одной из основных составляющих системы управления предприятием; обеспечение эффективности использования персонала предприятия как его основного стратегического ресурса.

Для решения этих задач на каждом предприятии должен проводиться соответствующий мониторинг, результаты которого могут быть использованы для разработки рекомендаций по совершенствованию системы управления персоналом и отдельных ее элементов. Технологией управления, которая обеспечивает мониторинг внешней и внутренней среды предприятия, информационную поддержку управленческих решений в области управления персоналом, постоянный анализ структурных элементов системы управления предприятием и разработку рекомендаций по ее совершенствованию, является контроллинг.

Именно контроллинг, как технология управления, реализующая информационно-аналитическую функцию, должен использоваться предприятиями для определения элементов системы управления персоналом, которые нуждаются в корректировке в зависимости от изменений в среде функционирования предприятия.

В современной научной литературе отсутствует единый подход к трактованию понятия «контроллинг». Так, разные ученые рассматривают его используя следующие основные подходы:

- концепция управления предприятием;

- система управления, которая направлена на обеспечение достижения целей предприятия;

- функция управления, которая направлена на информационное и методическое обеспечение процесса принятия управленческих решений;

- инструмент или механизм управления, который направлен на получение прибыли;

- функциональное направление экономической работы на предприятии, связанное с реализацией финансово-экономической функции в менеджменте для принятия оперативных и стратегических управленческих решений.

На основе анализа различных концепций контроллинга, некоторые исследователи пришли к выводу, что термин «контроллинг» содержит две составляющие:

1) контроллинг как философия и образ мышления руководителей, ориентированный на эффективное использование ресурсов и развитие предприятия в долгосрочной перспективе;

2) контроллинг как ориентированная на достижение целей интегрированная система информационно-аналитической и методической поддержки руководителей в процессе планирования, контроля, анализа и принятия управленческих решений по всем функциональным сферам деятельности предприятия.

Контроллинг персонала отечественные исследователи чаще всего рассматривают как систему. Ниже приведены его основные определения:

Контроллинг персонала – это система информационно-аналитической и методической поддержки принятия управленческих решений в управлении персоналом для реализации стратегических целей предприятия.

Контроллинг персонала – это система планирования, учета и контроля в области управления персоналом, направленная на повышение эффективности предприятия и работы по управлению персоналом.

Контроллинг персонала – это комплексная система управления персоналом, координирующая бизнес-процессы в области планирования, организации, бюджетирования, учета, анализа, контроля и регулирования персонала, направленная на выявление и ликвидацию узких мест и повышение эффективности организации.

Таким образом, основной целью контроллинга персонала является информационно-аналитическое обеспечение принятия эффективных управленческих решений в сфере управления персоналом, направленное на оптимальное использование и наращивание имеющегося потенциала для обеспечения достижения целей предприятия.

Ключевыми функциями контроллинга персонала являются:

1) функция управления и контроля – анализ использования персонала и достигнутых за счет этого результатов;

2) координационная функция – координация отдельных мероприятий в сфере управления персонала (привлечение персонала, использование персонала, развитие персонала и пр.), а также координация планирования персонала с иными сферами планирования (финансовое планирование, планирование сбыта и инвестиционное планирование);

3) информационная функция – создание и поддержание интегрированной базы данных по персоналу.

В составе основных задач контроллинга принято выделять следующие:

- обеспечение конкурентоспособности деятельности предприятия в условиях рыночных отношений;

- создание целевой системы управления персоналом и определение отклонений от заданной цели;

- оптимизация процессов документооборота;

- адаптация системы управления персоналом к изменениям во внешней среде;

- повышение эффективности управления персоналом;

- оптимизация расходов на персонал;

- информационно-методическая поддержка процессов управления персоналом;

- определение слабых сторон деятельности предприятия по управлению персоналом и разработка рекомендаций по их устранению.

Следует отметить, что разнообразие подходов к определению понятия «контроллинг» не противоречит друг другу, а выбор определенного варианта, в первую очередь, зависит от выбранной учеными концепции контроллинга.

Можно выделить следующие концепции контроллинга: ориентированную на бухгалтерский учет; ориентированную на управленческий учет; ориентированную на информационное обеспечение; ориентированную на координацию с акцентом на планирование и контроль; ориентированную на координацию с акцентом на процесс принятия решений; ориентированную на достижение цели; ориентированную на сервисную поддержку; ориентированную на систему адаптации. Все эти концепции контроллинга объединяют в две основные группы: монетарные и социально-ориентированные концепции контроллинга.

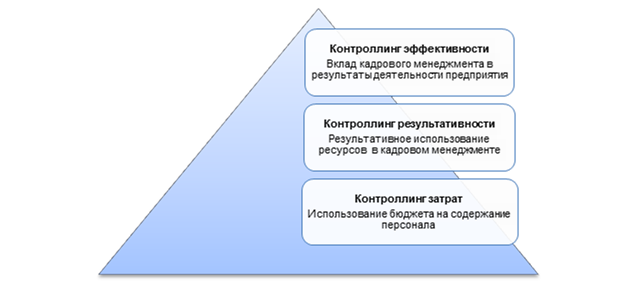

Монетарная концепция контроллинга персонала в качестве его основной идеи рассматривает внедрение обоснованных (необходимых и достаточных) плановых значений показателей по всем элементам системы управления персоналом. Основное применение контроллинга как составляющего элемента системы управления персоналом заключается в анализе прибыли при различных вариантах кадровой политики. Положения данной концепции выделяют три уровня контроллинга персонала (рис. 1).

Рисунок 1. Уровни контроллинга персонала

Большинство концепций контроллинга предусматривают наличие тотального контроля над работой отделов предприятия и его персонала. При этом некоторые авторы отмечают, что традиционная модель контроля персонала организации, когда менеджеры и контроллеры «тотально» контролировали работу, устарела. Поэтому с экономической точки зрения для контролирующей деятельности справедливо следующее правило: внешний контроль с участием контроллеров – по необходимости, самоконтроль менеджеров по персоналу – по возможности.

Технологии опосредованного влияния на трудовое поведение работников организации приводят к тому, что в результате роста производительности труда и удовлетворения персонала организации трудом уменьшаются затраты человеческих ресурсов, и создается социальная основа экономической эффективности бизнеса.

Использование технологии опосредованного влияния на трудовое поведение работников организации положено в основу социально ориентированной концепции контроллинга. Контроллинг персонала также следует относить к социально-ориентированной концепции контроллинга, поскольку он создан для человека и его составляющей выступает человек. Следует отметить, что контроллинг персонала как система использует и определенные элементы монетарной концепции контроллинга, в частности одной из задач контроллинга персонала является управление затратами на персонал, что безусловно влияет на управление прибылью предприятия. Вместе с тем, контроллинг персонала направлен на обеспечение достижения не только количественных, но и качественных целей (например, обеспечение удовлетворенности сотрудников трудом и его условиями, создание благоприятного морально-психологического климата и т. п.).

Таким образом, контроллинг персонала целесообразно рассматривать как технологию управления, которая направлена на поддержку, обоснование и повышение эффективности управленческих решений в сфере управления персоналом, и обеспечивает достижение целей предприятия, гибкость и адаптивность системы управления персоналом.

Особенностями контроллинга персонала на современном этапе развития являются:

- контроллинг персонала выступает одной из главных составляющих системы контроллинга деятельности предприятия, назначением которой является обеспечение эффективности процессов управления персоналом (эффективности и оптимальности затрат на персонал, производительности труда, достижение целей) и стратегической направленности деятельности, а следовательно обеспечения успешности и продолжительности деятельности предприятия на рынке;

- контроллинг персонала обеспечивает использование социально ориентированной концепции контроллинга предприятия, поскольку обеспечивает устойчивое управление на основе использования монетарных и нефинансовых показателей;

- контроллинг персонала, по своей сути, является процесс ориентированным контроллингом, поскольку ориентирован на сопутствующие процессы в области управления персоналом.

Действующая система контроллинга персонала будет способствовать совершенствованию подходов к планированию, информационно-аналитическому обеспечению и контролю над основными процессами управления персоналом. Помимо этого контроллинг персонала позволяет обеспечить:

- действенность методик по определению потребностей предприятия в персонале, планированию, аудиту, анализу, учета и контролю основных показателей, характеризующих эффективность управления персоналом на предприятии;

- обоснованность финансово-экономических расчетов, которые проводятся в процессе принятия решений по управлению персоналом;

- внедрение новых специфических инструментов системы управления персоналом, которые позволят повысить эффективность системы в целом;

- структуризацию системы информационной поддержки управленческих решений, которая призвана обеспечить эффективность управления персоналом и т. п.

Существует два основных классификационных признака контроллинга персонала: в зависимости от ориентации (контроллинг, ориентированный на результат и контроллинг, ориентированный на расходы) и в зависимости от уровня осуществления (стратегический, тактический и оперативный контроллинг). Так, основой для контроллинга персонала, ориентированного на расходы, являются все составные части расходов, которые используются для расчета прибыли и убытков. В случае если контроллинг персонала ориентирован на результат, его основной задачей является сбор и обработка сведений о результатах деятельности в области управления человеческими ресурсами.

Таким образом, контроллинг персонала представляет собой технологию (систему) управления, которая направлена на поддержку, обоснование и повышение эффективности управленческих решений в сфере управления персоналом, и обеспечивает достижение целей предприятия, гибкость и адаптивность системы управления персоналом. Реализация целей и задач контроллинга обеспечивает повышение конкурентоспособности организации за счет наиболее эффективного использования персонала.

Статьи по теме:

- Концепции управления персоналом в теории и практике менеджмента

- Современные методы мотивации персонала

- Управление персоналом на основе теории поколений

Список использованных источников

- Горелов Н. А. Управление человеческими ресурсами: современный подход : учебник и практикум для академического бакалавриата / Н. А. Горелов, Д. В. Круглов, О. Н. Мельников ; под редакцией Н. А. Горелова. — Москва : Издательство Юрайт, 2019. — 270 с.

- Дьячкова Е.Н. Контроллинг системы управления персоналом как инструмент стратегического менеджмента [Текст] / Е.Н. Дьячкова // Вестник БУКЭП. – 2016. – №101(07). – С. 184-192.

- Карминский А. М., Фалько С. Г., Жевага А. А., Иванова Н. Ю. Контроллинг: учебник/под ред. Карминского А. М., Фалько С. Г. – М.: ИД «ФОРУМ»: ИНФРА-М, 2013. – 336 с.

- Каурова О. А. Особенности контроллинга персонала на сельскохозяйственных предприятиях [Текст] / О. А. Каурова, Е. Б. Дондокова, Л. Р. Слепнева // Международный научно-исследовательский журнал. – 2020. – № 5 (95) Часть 2. – С. 50-57.

- Ковалёв С.В. Система контроллинга персонала промышленной организации : учебное пособие / С.В. Ковалёв. – М. : КНОРУС, 2013. – 264 с.

- Контроллинг: теория и практика : учебник и практикум для академического бакалавриата / С. В. Осипов [и др.] ; под общ. ред. С. В. Осипова. – М. : Издательство Юрайт, 2018. – 145 с.

- Литвинова И.А. Международный опыт эволюции контроллинга и его использование в России // Вестник Алтайской академии экономики и права. – 2019. – № 12-3. – С. 100-107

- Митина Н. Н. Контроллинг персонала: сущность, институционализация, принятие решений : монография [Текст] / Н. Н. Митина. – Воронежский государственный университет. Воронеж : Издательский дом ВГУ, 2016. – 60 с.

- Михайлов А.А. Роль контроллинга персонала в системе управления промышленным предприятием [Текст] / А.А. Михайлов, А.А. Комова // Московский экономический журнал. – 2019. – № 2. – С. 657-663.

- Проняева Л.И. Контроллинг в процессе эволюции системы управления персоналом [Текст] / Л.И. Проняева, А.В. Амелина // Среднерусский вестник общественных наук. – 2017. – №4, том 12. – С. 194-203.

- Старцева Н.Н. Аудит и контроллинг персонала: учеб. пособие. Екатеринбург: УрГУПС, 2016. – 151 с.

- Шляго Н. Н. Контроллинг : учебник и практикум для академического бакалавриата / Н. Н. Шляго. – М. : Издательство Юрайт, 2018. – 277 с.